Рентабельность собственного капитала значение показателя. Рентабельность всего капитала предприятия (ROE, ROCE). Формула. Расчет на примере ОАО «Мечел. Все познается в сравнении

Рентабельность собственного капитала – один из важнейших показателей эффективности ведения бизнеса. Любой инвестор, прежде чем вложить свои финансы в предприятие, анализирует данный параметр. Он показывает, насколько грамотно использованы активы, принадлежащие собственникам и инвесторам.

Пример формулы собственного капитала в Excel можно скачать .

Коэффициент рентабельности собственного капитала отражает величину соотношения чистой прибыли к собственным средствам фирмы. Понятно, что такой расчет имеет смысл, когда у организации есть положительные активы, не обремененные заемными ограничениями.

Оценка рентабельности собственного капитала

На рентабельность собственного капитала влияют следующие показатели:

- эффективность операционной активности (чистая прибыль от реализации);

- отдача всех активов организации;

- соотношение собственных и заемных средств.

Как оценить отдачу бизнеса, глядя на коэффициент рентабельности?

Как оценить отдачу бизнеса, глядя на коэффициент рентабельности?

- Сравнить его с показателями альтернативной доходности. Сколько получит бизнесмен, если вложит свои деньги в другое дело? К примеру, отнесет он средства на банковский вклад, который принесет 10% годовых. А коэффициент рентабельности существующего предприятия составляет лишь 5%. Понятно, что развивать такую фирму нецелесообразно.

- Сравнить показатель с нормативами, исторически сложившимися в регионе. Так, средняя рентабельность компаний в Англии и США составляет 10-12%. В странах со стабильной экономикой желателен коэффициент в пределах 12-15%. Для России – 20%. В каждом конкретном государстве на значения показателя влияют многие факторы (инфляция, развитие промышленности, макроэкономические риски и т.п.).

- Высокая рентабельность не всегда означает высокий финансовый результат. Чем выше коэффициент, тем лучше. Но только тогда, когда большую долю инвестиций составляют собственные средства предприятия. Если преобладают заемные, платежеспособность организации находится под угрозой.

Таким образом, огромная долговая нагрузка опасна для финансовой устойчивости фирмы. Рассчитывать рентабельность собственного капитала полезно в том случае, если у предприятия есть этот самый капитал. Преобладание заемных средств в расчете дает отрицательный показатель, практически не пригодный для анализа отдачи бизнеса.

Хотя категорично относиться к коэффициенту рентабельности нельзя. Его применение в анализе имеет некоторые ограничения. Реальный доход собственника или инвестора зависит не от активов, а от операционной эффективности (продаж). На основе одного показателя отдачи от собственных капиталовложений оценить продуктивность деятельности фирмы сложно.

Большинство компаний имеют значительный объем заемных средств. Те же банки существуют только на заемных средствах (привлеченных депозитах). А их чистые активы служат лишь гарантом финансовой устойчивости.

Как бы там ни было, но коэффициент рентабельности иллюстрирует доходы компании, зарабатываемые для инвесторов и собственников.

Как рассчитать доходность собственных средств?

Рентабельность капитала компании показывает размер прибыли, которую получит фирма на единицу стоимости собственных средств. Для потенциального инвестора значение этого показателя определяющее:

Рентабельность капитала компании показывает размер прибыли, которую получит фирма на единицу стоимости собственных средств. Для потенциального инвестора значение этого показателя определяющее:

- Коэффициент рентабельности дает представление о том, насколько грамотно использовался инвестированный капитал.

- Собственники вкладывают свои средства, формируя уставный капитал предприятия. Взамен они получают право на процент с прибыли.

- Рентабельность собственных средств отражает величину прибыли, которую получит инвестор с каждого авансированного в фирму рубля.

Рентабельность собственного капитала формула расчета по балансу

Расчет представляет собой отношение чистой прибыли за год к собственным средствам предприятия за такой же период. Данные берутся из «Отчета о прибылях и убытках» и «Баланса». Если необходимо найти коэффициент в процентах, то результат умножается на 100.

Формула рентабельности собственного капитала по чистой прибыли:

РСК = ЧП / СК (ср.) *100, где

- РСК – рентабельность собственного капитала,

- ЧП – чистая прибыль за расчетный период,

- СК (ср.) – средний размер инвестиций за тот же расчетный период.

Пример расчета формулы. Фирма «А» имеет собственные средства в размере 100 миллионов рублей. Чистая прибыль за отчетный год составила 400 миллионов. РСК = 100 млн./400 млн. * 100 = 25%.

Инвестор может сравнивать несколько предприятий, чтобы решить, куда выгоднее вложить деньги.

Пример. У фирмы «А» и «Б» величина собственного капитала одинакова, 100 миллионов рублей. Чистая прибыль предприятия «А» - 400 миллионов, а предприятия «Б» - 650 миллионов. Подставим данные в формулу. Получим, что коэффициент рентабельности фирмы «А» - 25%, «Б» - 15%. Доходность первой организации получилась выше за счет собственных средств, а не за счет выручки (чистой прибыли). Ведь оба предприятия вступили в бизнес с одинаковым объемом капиталовложений. Но лучше сработала фирма «Б».

Точный расчет рентабельности

Чтобы получить более точные данные, имеет смысл анализируемый период разделить на два: рассчитать доходы на начало и на конец определенного промежутка времени.

Расчет таков:

РСК = ЧП * 365 (дней в интересующем году) / ((СКнг + СКкг)/2), где

- СКнг – собственный капитал на начало года;

- СКкг – величина собственных средств на конец отчетного года.

Если показатель необходимо выразить в процентах, то результат, соответственно, умножается на 100.

Какие цифры берутся из бухгалтерских форм?

Для подсчета чистой прибыли (из формы №2, «Отчета о прибылях и убытках»; указаны номера строк и их названия):

- 2110 «Выручка»;

- 2320 «Проценты к получению»;

- 2310 «Доходы от участия в других организациях»;

- 2340 «Прочие доходы».

Для подсчета величины собственного капитала (из формы N1, «Бухгалтерского баланса»):

- 1300 «Итого по разделу «Капитал и резервы»» (данные на начало периода плюс данные на конец периода);

- 1530 «Доходы будущих периодов» (данные на начало плюс данные на конец отчетного периода).

Расчет нормативного уровня доходности

Как понять, что в бизнес есть смысл вкладывать средства? Рентабельность собственного капитала показывает нормативное значение. Один из способов – сравнить рентабельность с другими вариантами авансирования денег (вложение в акции иных фирм, покупка облигаций и т.д.). Нормативным уровнем доходности считаются проценты по вкладам в банках. Это некий минимум, некая граница определения отдачи бизнеса.

Формула расчета минимального коэффициента рентабельности:

РСК (н) = Стд * (1 – Стнп), где

- РСК (н) – нормативный уровень рентабельности собственного капитала (относительная величина);

- Стд – ставка по вкладам (средний показатель за отчетный год);

- Стнп – ставка по налогу на прибыль (за отчетный период).

Если в результате расчетов показатель отдачи вложенных собственных финансовых средств оказался меньше РСК (н) либо получил отрицательное значение, то инвесторам невыгодно вкладывать в эту фирму. Окончательное решение принимается после анализа доходности за несколько последних лет.

Доходность капитала (return on equity, ROE) является обобщенным показателем прибыльности компании. ROE показывает, какую прибыль генерирует компания на вложенные инвесторами средства.

Ключевой вопрос, на который помогает ответить этот показатель — насколько эффективно мы используем инвестиции акционеров для получения прибыли?

Многие аналитики считают ROE единственным наиболее важным финансовым показателем для инвесторов и самым лучшим индикатором эффективности команды управления.

Компании с высоким показателем ROE (особенно имеющие небольшие займы или не имеющие их совсем - см. также или соотношение между заемными и собственными средствами) способны расти без серьезных капитальных затрат, что в свою очередь дает возможность руководству реинвестировать капитал для совершенствования бизнес-операций без привлечения дополнительных средств акционеров. Высокий ROE также означает отсутствие необходимости в заимствовании денежных средств.

Наряду со многими другими показателями доходности ROE наиболее полезен при сравнении аналогичных компаний внутри одной отрасли.

Как проводить измерения

Метод сбора информации

ROE вычисляется на основе данных, которые берутся из финансовых систем и финансовой отчетности.

Формула

ROE вычисляется путем деления чистой прибыли на акционерный капитал:

ROE = (Чистая прибыль за период t / Средняя величина акционерного капитала за период t) × 100%.

где величина акционерного капитала вычисляется как разница между общей суммой активов и общей суммой обязательств. В итоге остается денежная сумма, которой владеют акционеры.

ROE обычно рассчитывается на ежегодной основе, но отчетность по этому показателю ведется ежеквартально нарастающим итогом.

Источником информации является отчет о прибылях и убытках компании.

Поскольку необходимая информация является легкодоступной, трудозатраты и стоимость сбора данных минимальны.

Целевые значения

Так же как и с любыми показателями прибыльности и эффективности, чем этот показатель больше, тем лучше. Желательна наибольшая доходность инвестированных средств. За последнее десятилетие компании из списка S&P 500 демонстрировали величину показателя ROE в диапазоне от 10 до 15%. В 1990-х гг. доходность капитала превышала 20%. В качестве целевого значения рекомендуется придерживаться величины в 15-20%.

Пример. Давайте рассмотрим простой пример (адаптированный с сайта www.buffetsecrets.com/return-on-equity.htm). Инвестор, который купил бизнес за 100 000 долл., обладает капиталом в таком же размере. Данная сумма представляет общую величину капитала, предоставленного инвестором.

ROE = (Чистая прибыль за период t / Средняя величина акционерного капитала за период t) × 100% = 10%.

Однако если инвестор занял 50 000 долл. в банке и ежегодно выплачивает ему проценты в размере 3500 долл., то порядок вычислений изменится. Общий капитал, вложенный в бизнес, останется прежним - 100 000 долл., однако капитал, вложенный лично инвестором, теперь равен 50 000 долл.

Величина прибыли тоже изменится. Чистая прибыль теперь равна всего 6500 долл. (10 000 — 3500).

Доходность капитала (собственные средства плюс заемные) останется на прежнем уровне - 10%. А вот доходность собственного капитала изменится и станет выше - 13%:

ROE = (6500 / 50 000) × 100% = 13%.

Замечания

Для сравнительной оценки изменения прибыльности в течение заданного периода компании могут вычислять ROE, используя величину капитала на начало и конец рассматриваемого периода.

Разберем рентабельность собственного капитала . В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Рентабельность собственного капитала. Экономическая сущность показателя

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу и МСФО

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона . Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

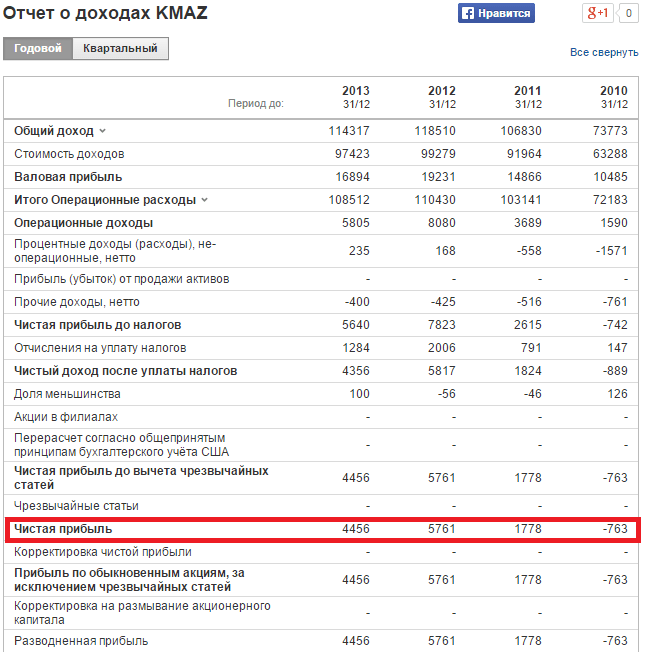

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Рентабельность собственного капитала. Норматив

В среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% — нормальное значение для рентабельности собственного капитала .

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Рассмотрим рентабельность капитала предприятия. Углубимся в разбор двух коэффициентов, которые определяют рентабельность капитала: рентабельность собственного капитала (ROE), рентабельность задействованного капитала (ROCE).

Определения коэффициентов рентабельности собственного и задействованного капитала

Коэффициент рентабельности собственного капитала (Return On Equity , ROE ) показывает, как эффективно были вложены в предприятие собственные денежные средства.

Коэффициент рентабельности задействованного капитала (Return On Capital Employed, ROCE ) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Чтобы понять рентабельность капитала, мы проанализируем и сравним два коэффициента ROE и ROCE. В сравнении будут видны отличия одного от другого. Схема разбора двух коэффициентов рентабельности капитала будет следующая: рассмотрим экономическую сущность коэффициентов, формулы расчета, нормативы и произведем их расчет для отечественного предприятия.

Рентабельность капитала . Экономическая сущность

Коэффициент рентабельности задействованного капитала (ROCE) используется в практике финансовыми аналитиками для определения доходности, которую предприятие приносит на вложенный капитал (как собственный, так и привлеченный).

Для чего это нужно? Для того чтобы можно было сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса для оправданности инвестирования средств.

Рентабельность всего капитала. Сравнение показателей ROE и ROCE

| ROE | ROCE | |

| Кто использует данный коэффициент? | Собственники | Инвесторы + собственники |

| Ключевые отличия | В качестве инвестирования в предприятие используется собственный капитал | В качестве инвестирования в предприятие используется как собственный, так и привлеченный капитал (через акции). Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. |

| Формула расчета | =Чистая прибыль/Собственный капитал | =(Чистая прибыль)/(Собственный капитал + Долгосрочные обязательства) |

| Норматив | Максимизация | Максимизация |

| Отрасль для использования | Любая | Любая |

| Частота оценки | Ежегодно | Ежегодно |

| Точность оценки финансов предприятия | Меньше | Больше |

Чтобы лучше понять разницу между коэффициентами рентабельности капитала запомните, что если у предприятия нет привилегированных акций (долгосрочных обязательств), то значение ROCE=ROE.

Как читать рентабельность капитала?

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

- Увеличивается собственный капитал (а также долговые обязательства для ROCE).

- Уменьшается оборачиваемость активов.

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Рентабельность капитала . Синонимы коэффициентов

Рассмотрим синонимы для рентабельности собственного капитала и рентабельности задействованного капитала, т.к. зачастую в литературе по-разному их называют. Полезно знать все названия, чтобы избежать путаницы в терминах.

| Синонимы рентабельности собственного капитала (ROE) | Синонимы рентабельности задействованного капитала (ROCE) |

| доходность собственного капитала | рентабельность привлеченного капитала |

| Return on Equity | рентабельность акционерного капитала |

| Return on shareholders’ equity | показатель рентабельности обыкновенного акционерного капитала |

| эффективность собственного капитала | коэффициент задействованного капитала |

| Return on owners equity | Return on capital Employed |

| рентабельность вложенного капитала |

На рисунке ниже показана точность оценки состояния предприятия с помощью различных коэффициентов.

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование). Связано это с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Рентабельность капитала . Формулы расчета

Формулы расчета для рентабельности капитала.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал=

стр.2400/стр.1300

Коэффициент задействованного капитала = Чистая прибыль/(Собственный капитал + Долгосрочные обязательства)=

стр.2400/(стр.1300+стр.1400)

В иностранном варианте формула для рентабельности собственного и рентабельности задействованного капитала будет следующая:

Net Income – чистая прибыль,

Preferred Dividends – дивиденды по привилегированным акциям,

Total Stockholder Equity – величина обыкновенного акционерного капитала.

Еще одна иностранная формула (по МСФО) для рентабельности задействованного капитала:

Зачастую в иностранных источниках в формуле расчета ROCE используется EBIT (прибыль до уплаты налогов и процентов), в российской практике зачастую используется чистая прибыль.

Видео-урок: «Рентабельность инвестированного капитала»

Рентабельность капитала . Расчет на примере ОАО «Мечел»

Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

Для оценки рентабельности собственного капитала ОАО «Мечел» возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала для ОАО «Мечел»-1

Рентабельность капитала для ОАО «Мечел»-2

Рентабельность капитала ОАО «Мечел»

Коэффициент рентабельности собственного капитала 2013-1 = -3564433/126519889 = -0,02

Коэффициент рентабельности собственного капитала 2013-2 = -6367166/123710218 = -0,05

Коэффициент рентабельности собственного капитала 2013-3 = -10038210/120039174 = -0,08

Коэффициент рентабельности собственного капитала 2013-4 = -27803306/102274079 = -0,27

Коэффициент рентабельности задействованного капитала 2013-1 = -3564433/(126519889+71106076) = -0,01

Коэффициент рентабельности задействованного капитала 2013-2 = -6367166/(123710218+95542388) = -0,02

Коэффициент рентабельности задействованного капитала 2013-3 = -10038210/(120039174+90327678) = -0,04

Коэффициент рентабельности задействованного капитала 2013-4 = -27803306/(102274079+89957848) = -0,14

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE). Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: « «.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Рентабельность собственного капитала предприятия. Показатели, коэффициент и и формула рентабельности собственного капитала

Собственного капитала (англ. ROE, т.е. return on equity,) - это показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Рентабельность собственного капитала - один из важнейших показателей эффективности ведения бизнеса. Любой инвестор, прежде чем вложить свои финансы в предприятие, анализирует данный параметр. Он показывает, насколько грамотно использованы активы, принадлежащие собственникам и инвесторам. Коэффициент рентабельности собственного капитала отражает величину соотношения чистой прибыли к собственным средствам фирмы. Понятно, что такой расчет имеет смысл, когда у организации есть положительные активы, не обремененные заемными ограничениями.

Показатели рентабельности собственного капитала

По усредненным статистическим данным рентабельность собственного капитала в США и Великобритании составляет примерно 10-12%. Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был - 15%, на 2012 - 17%. Отечественными экономистами считается, что 20% — нормальное значение для рентабельности собственного капитала.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса - больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

На рентабельность собственного капитала влияют следующие показатели:

Эффективность операционной активности (чистая прибыль от реализации);

Отдача всех активов организации;

Соотношение собственных и заемных средств.

Как же оценить отдачу бизнеса, глядя на коэффициент рентабельности?

Для этого стоит сравнить его с показателями альтернативной доходности. Сколько получит бизнесмен, если вложит свои деньги в другое дело? К примеру, отнесет он средства на банковский вклад, который принесет 10% годовых. А коэффициент рентабельности существующего предприятия составляет лишь 5%. Понятно, что развивать такую фирму нецелесообразно.

Сравнить показатель с нормативами, исторически сложившимися в регионе. Так, средняя рентабельность компаний в Англии и США составляет 10-12%. В странах со стабильной экономикой желателен коэффициент в пределах 12-15%. Для России - 20%. В каждом конкретном государстве на значения показателя влияют многие факторы (инфляция, развитие промышленности, макроэкономические риски и т.п.).

Высокая рентабельность не всегда означает высокий финансовый результат. Чем выше коэффициент, тем лучше. Но только тогда, когда большую долю инвестиций составляют собственные средства предприятия. Если преобладают заемные, платежеспособность организации находится под угрозой.

Таким образом, огромная долговая нагрузка опасна для финансовой устойчивости фирмы. Рассчитывать рентабельность собственного капитала полезно в том случае, если у предприятия есть этот самый капитал. Преобладание заемных средств в расчете дает отрицательный показатель, практически не пригодный для анализа отдачи бизнеса.

Хотя категорично относиться к коэффициенту рентабельности нельзя. Его применение в анализе имеет некоторые ограничения. Реальный доход собственника или инвестора зависит не от активов, а от операционной эффективности (продаж). На основе одного показателя отдачи от собственных капиталовложений оценить продуктивность деятельности фирмы сложно.

Большинство компаний имеют значительный объем заемных средств. Те же банки существуют только на заемных средствах (привлеченных депозитах). А их чистые активы служат лишь гарантом финансовой устойчивости.

Как бы там ни было, но коэффициент рентабельности иллюстрирует доходы компании, зарабатываемые для инвесторов и собственников.

Формула рентабельности собственного капитала

Рентабельность капитала компании показывает размер прибыли, которую получит фирма на единицу стоимости собственных средств. Для потенциального инвестора значение этого показателя определяющее:

Коэффициент рентабельности дает представление о том, насколько грамотно использовался инвестированный капитал.

Собственники вкладывают свои средства, формируя уставный капитал предприятия. Взамен они получают право на процент с прибыли.

Рентабельность собственных средств отражает величину прибыли, которую получит инвестор с каждого авансированного в фирму рубля.

Расчет формулы рентабельности собственного капитала по балансу представляет собой отношение чистой прибыли за год к собственным средствам предприятия за такой же период. Данные берутся из «Отчета о прибылях и убытках» и «Баланса». Если необходимо найти коэффициент в процентах, то результат умножается на 100.

Формула чистой рентабельности собственного капитала:

РСК = ЧП / СК (ср.) *100, где

РСК - рентабельность собственного капитала,

ЧП - чистая прибыль за расчетный период,

СК (ср.) - средний размер инвестиций за тот же расчетный период.

Пример расчета формулы. Фирма «А» имеет собственные средства в размере 100 миллионов рублей. Чистая прибыль за отчетный год составила 400 миллионов. РСК = 100 млн./400 млн. * 100 = 25%.

Инвестор может сравнивать несколько предприятий, чтобы решить, куда выгоднее вложить деньги.

Пример. У фирмы «А» и «Б» величина собственного капитала одинакова, 100 миллионов рублей. Чистая прибыль предприятия «А» - 400 миллионов, а предприятия «Б» - 650 миллионов. Подставим данные в формулу. Получим, что коэффициент рентабельности фирмы «А» - 25%, «Б» - 15%. Доходность первой организации получилась выше за счет собственных средств, а не за счет выручки (чистой прибыли). Ведь оба предприятия вступили в бизнес с одинаковым объемом капиталовложений. Но лучше сработала фирма «Б».

Формула финансовой рентабельности собственного капитала

Чтобы получить более точные данные, имеет смысл анализируемый период разделить на два: рассчитать доходы на начало и на конец определенного промежутка времени.

Расчет таков:

РСК = ЧП * 365 (дней в интересующем году) / ((СКнг + СКкг)/2), где

СКнг - собственный капитал на начало года;

СКкг - величина собственных средств на конец отчетного года.

Если показатель необходимо выразить в процентах, то результат, соответственно, умножается на 100.

Какие цифры берутся из бухгалтерских форм?

Для подсчета чистой прибыли (из формы №2, «Отчета о прибылях и убытках»; указаны номера строк и их названия):

2110 «Выручка»;

2320 «Проценты к получению»;

2310 «Доходы от участия в других организациях»;

2340 «Прочие доходы».

Для подсчета величины собственного капитала (из формы N1, «Бухгалтерского баланса»):

1300 «Итого по разделу «Капитал и резервы»» (данные на начало периода плюс данные на конец периода);

1530 «Доходы будущих периодов» (данные на начало плюс данные на конец отчетного периода).

Формула расчета нормативного уровня доходности

Как понять, что в бизнес есть смысл вкладывать средства? Рентабельность собственного капитала показывает нормативное значение. Один из способов - сравнить рентабельность с другими вариантами авансирования денег (вложение в акции иных фирм, покупка облигаций и т.д.). Нормативным уровнем доходности считаются проценты по вкладам в банках. Это некий минимум, некая граница определения отдачи бизнеса.

Формула расчета минимального коэффициента рентабельности:

РСК (н) = Стд * (1 - Стнп), где

РСК (н) - нормативный уровень рентабельности собственного капитала (относительная величина);

Стд - ставка по вкладам (средний показатель за отчетный год);

Стнп - ставка по налогу на прибыль (за отчетный период).

Если в результате расчетов показатель отдачи вложенных собственных финансовых средств оказался меньше РСК (н) либо получил отрицательное значение, то инвесторам невыгодно вкладывать в эту фирму. Окончательное решение принимается после анализа доходности за несколько последних лет.

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие:

Операционную эффективность (рентабельность продаж),

Эффективность использования активов (оборачиваемость активов),

Кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Коэффициент рентабельности собственного капитала

Коэффициент рентабельности собственного капитала - это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность - больше риск.

Максим Шилин

Специально для Информационного Агентства "Финансовый Юрист"

Формы и системы оплаты труда используемые строительно-монтажными организациями Виды и системы заработной платы в строительстве

2024-02-23 04:28:38